Impuestos por Ganancias en Apuestas Cripto en España: IRPF, Modelo 721 y Hacienda

Ganar con apuestas cripto en España tiene un coste fiscal que pocos anticipan

La mayoría de guías sobre apuestas con criptomonedas dedican páginas a explicar dónde apostar, cómo depositar y qué bonos elegir. La parte fiscal suele resolverse con un párrafo genérico del tipo «consulta con tu asesor». Pero los impuestos por ganancias en apuestas cripto en España no son un detalle menor ni algo que pueda posponerse indefinidamente. Hacienda tiene herramientas para rastrear movimientos en blockchain, y las obligaciones fiscales de un apostador cripto son más complejas que las de quien apuesta con euros en una casa con licencia DGOJ.

El problema no es solo cuánto pagas, sino cuántas veces pagas. Las apuestas con criptomonedas generan, potencialmente, dos hechos imponibles distintos: la ganancia de la apuesta y la ganancia por la variación del valor de la cripto utilizada. Sumar ambos mecanismos, entender los tramos del IRPF aplicables y conocer cuándo entra en juego el Modelo 721 es imprescindible para cualquier apostador que no quiera descubrir sus obligaciones a través de una notificación de la Agencia Tributaria. Hacienda también juega — y sus reglas no son opcionales.

Tipos de IRPF aplicables a ganancias de apuestas cripto

Las ganancias obtenidas en apuestas — cripto o no — tributan en España como ganancias patrimoniales dentro de la base del ahorro del IRPF. Esto significa que no se suman a tu salario ni a otros ingresos del trabajo; se gravan por separado, con tipos progresivos que dependen del importe acumulado en el ejercicio fiscal.

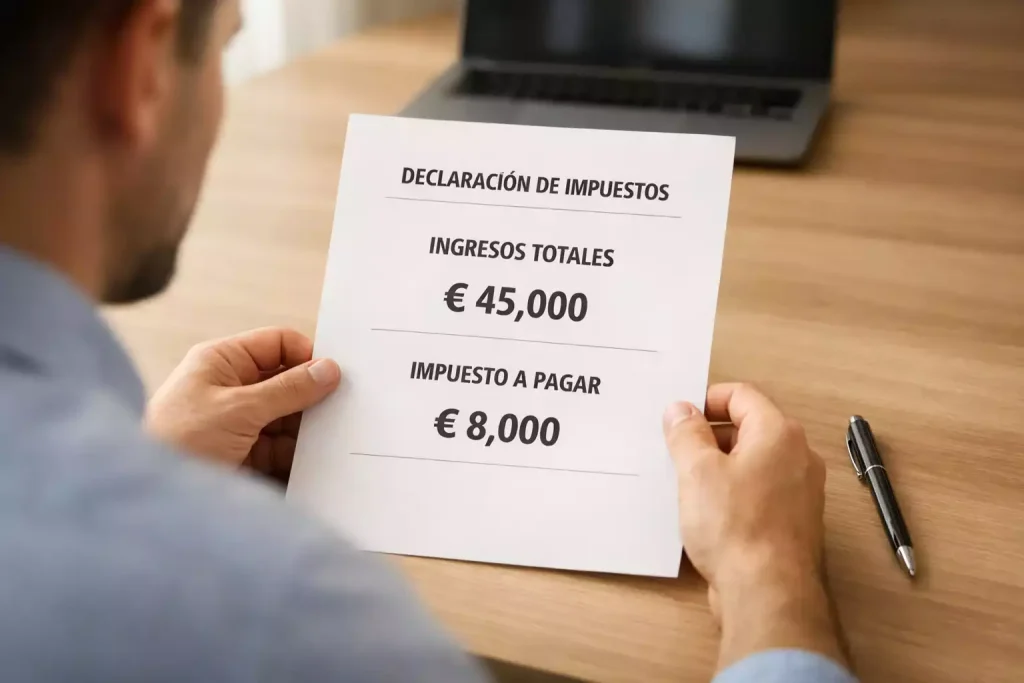

Los tramos vigentes en 2026, según la información publicada por TaxDown con base en datos de la AEAT, son los siguientes: el 19% para los primeros 6 000 euros de ganancias, el 21% para el tramo entre 6 001 y 50 000 euros, el 23% entre 50 001 y 200 000 euros, el 27% entre 200 001 y 300 000 euros, y el 28% para todo lo que supere los 300 000 euros.

Un ejemplo práctico. Si durante 2026 acumulas ganancias netas de 12 000 euros en apuestas cripto, pagarás el 19% sobre los primeros 6 000 (1 140 euros) y el 21% sobre los 6 000 restantes (1 260 euros). Total: 2 400 euros en impuestos, un tipo efectivo del 20%. No es despreciable, pero es predecible si llevas el registro adecuado.

La palabra clave es «ganancias netas». Hacienda permite compensar pérdidas con ganancias dentro del mismo ejercicio fiscal. Si ganaste 15 000 euros en unas apuestas y perdiste 8 000 en otras, tributas sobre los 7 000 de ganancia neta, no sobre los 15 000 brutos. Esto hace que llevar un registro detallado de todas las operaciones — ganadoras y perdedoras — no sea una recomendación de buenas prácticas sino una necesidad fiscal directa.

Hay un matiz importante para los apostadores cripto. Desde enero de 2026, los operadores con licencia española están obligados a reportar a Hacienda los saldos de cuentas de juego con movimientos superiores a 3 000 euros anuales, un umbral que se redujo desde los 6 000 euros anteriores según ApuestasImpuestos. Este dato no afecta directamente a las plataformas cripto offshore, que no reportan a la AEAT, pero sí evidencia la dirección en la que se mueve la supervisión fiscal: más control, umbrales más bajos, menos margen para la omisión.

Doble tributación: ganancia de la apuesta + ganancia por cambio de valor cripto

Aquí es donde la fiscalidad de las apuestas cripto se complica respecto a las apuestas tradicionales. Cuando apuestas con euros, solo tributas por la diferencia entre lo apostado y lo ganado. Cuando apuestas con criptomonedas, Hacienda identifica dos hechos imponibles independientes.

El primero es la ganancia de la propia apuesta. Si depositas 0,1 BTC y retiras 0,15 BTC, la ganancia de 0,05 BTC se valora al precio de mercado en el momento del retiro y tributa como ganancia patrimonial.

El segundo es la ganancia o pérdida por la variación del valor de la criptomoneda entre el momento de adquisición y el momento de uso. Si compraste 0,1 BTC a 40 000 euros y cuando lo depositas en la plataforma de apuestas el BTC vale 50 000 euros, se ha generado una ganancia patrimonial de 1 000 euros por la mera revalorización del activo. Esa ganancia tributa aunque no hayas vendido el BTC por euros: el acto de depositarlo en una plataforma de apuestas constituye, a efectos fiscales, una permuta o transmisión del criptoactivo.

La posición de la Dirección General de Tributos (DGT), clarificada progresivamente hasta 2026, confirma este doble mecanismo. No es una interpretación agresiva de la norma: es la lectura directa de cómo la ley española trata las operaciones con criptoactivos. Y no se trata de una zona gris regulatoria. Como señaló Ismail Vali, CEO de Yield Sec, en su intervención en ICE Barcelona 2026, en el mundo de las apuestas no existe el mercado gris: solo hay operaciones legales o ilegales. La misma lógica aplica a la fiscalidad: o declaras correctamente o estás incumpliendo.

Un escenario concreto ilustra el impacto. Compras 0,5 BTC a un precio de 45 000 euros/BTC (inversión total: 22 500 euros). Un mes después, depositas esos 0,5 BTC en una plataforma de apuestas cuando el precio es de 52 000 euros/BTC. La ganancia patrimonial por revalorización es de 3 500 euros. Luego ganas con tus apuestas el equivalente a 2 000 euros adicionales. El total imponible es de 5 500 euros, distribuidos en dos conceptos diferentes, aunque ambos tributan al mismo tipo del 19%. Si el precio de BTC hubiera bajado entre la compra y el depósito, esa pérdida se compensaría con las ganancias, reduciendo la base imponible.

Modelo 721: cuándo declarar criptomonedas en el extranjero

El Modelo 721 es una declaración informativa que obliga a los residentes fiscales en España a reportar sus tenencias de criptomonedas en plataformas situadas fuera del país cuando el saldo total supera los 50 000 euros a 31 de diciembre del ejercicio. Se presenta entre el 1 de enero y el 31 de marzo del año siguiente.

Para un apostador cripto, esto tiene implicaciones directas. Si mantienes fondos en una casa de apuestas con sede en Curaçao, Malta o cualquier otra jurisdicción fuera de España, y el valor combinado de tus criptoactivos en esas plataformas supera los 50 000 euros al cierre del año, estás obligado a presentar el Modelo 721. No importa que esos fondos estén destinados a apuestas y no a inversión: la obligación se activa por el valor y la ubicación del activo, no por su finalidad.

La información que debe incluirse es el tipo de criptomoneda, el saldo en unidades y su valor en euros, la identificación de la plataforma que los custodia y las claves públicas asociadas. El incumplimiento conlleva sanciones que pueden llegar a los 20 000 euros por dato omitido o incorrecto, un régimen sancionador heredado del Modelo 720 que precedió al 721 para activos financieros tradicionales.

Hay un detalle que muchos apostadores desconocen. El umbral de 50 000 euros se calcula sobre el total de criptoactivos en el extranjero, no por plataforma individual. Si tienes 30 000 euros en un exchange y 25 000 euros en una casa de apuestas cripto offshore, el total supera el umbral y la obligación se activa para ambas posiciones. Además, una vez presentado el primer Modelo 721, solo es necesario volver a presentarlo si el saldo varía en más de 20 000 euros respecto al último declarado.

El Modelo 721 no genera una obligación tributaria adicional — es una declaración informativa, no recaudatoria. Pero su no presentación sí puede desencadenar procedimientos de inspección y sanciones independientes del IRPF. Ignorarlo es uno de los errores fiscales más costosos que puede cometer un apostador cripto con posiciones significativas.

Pasos prácticos para declarar correctamente

El primer paso es llevar un registro de operaciones desde el día uno. Cada compra de criptomoneda debe incluir la fecha, el importe en euros, el precio del activo y la plataforma utilizada. Cada depósito en una casa de apuestas, cada retiro y cada apuesta relevante debería quedar documentado. Existen herramientas como CoinTracking, Koinly o Accointing que importan automáticamente transacciones desde exchanges y wallets, generando informes compatibles con la declaración del IRPF español.

El segundo paso es calcular las ganancias y pérdidas netas al cierre del ejercicio. Suma todas las ganancias de apuestas, resta las pérdidas, y calcula por separado las plusvalías o minusvalías generadas por la variación del valor de las criptomonedas utilizadas. Ambos importes se integran en la base del ahorro del IRPF.

El tercer paso es verificar si el Modelo 721 aplica a tu situación. Revisa el saldo total de tus criptoactivos en plataformas extranjeras a 31 de diciembre. Si supera los 50 000 euros, prepara la declaración informativa antes del 31 de marzo.

El cuarto paso, y quizá el más prudente, es consultar con un asesor fiscal especializado en criptoactivos. La normativa evoluciona rápido, las consultas vinculantes de la DGT van estableciendo doctrina progresivamente, y un error de interpretación puede salir más caro que cualquier honorario profesional. No es una recomendación genérica: la complejidad del doble mecanismo tributario de las apuestas cripto justifica asesoramiento específico.

Hacienda y cripto: qué debes declarar y cómo hacerlo

La fiscalidad de las apuestas cripto en España no es intuitiva, pero sí es predecible una vez que entiendes los mecanismos. El IRPF grava las ganancias netas con tipos del 19% al 28%, la doble tributación por variación del valor de la cripto añade una capa adicional, y el Modelo 721 obliga a declarar posiciones significativas en plataformas extranjeras.

Ninguna de estas obligaciones desaparece por usar plataformas offshore o por operar con wallets descentralizadas. Hacienda también juega — y sus reglas no son opcionales. La mejor estrategia fiscal empieza por llevar registros desde el primer depósito y termina por declarar cada euro de ganancia antes de que la AEAT lo descubra por ti.